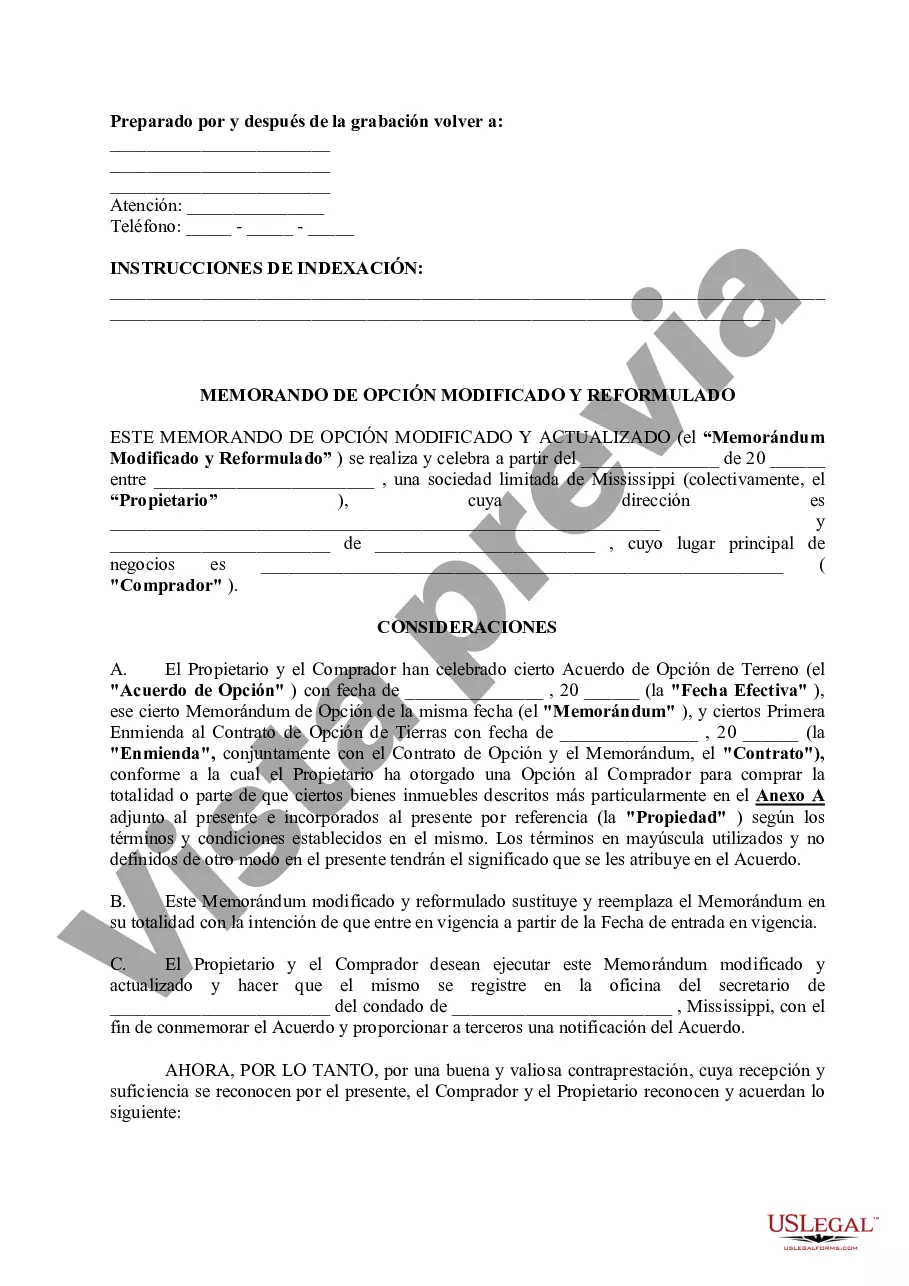

Mississippi Memorándum de opción modificado y reformulado - Mississippi Amended and Restated Memorandum of Option

Description

How to fill out Mississippi Memorándum De Opción Modificado Y Reformulado?

Obtain a printable Mississippi Amended and Restated Memorandum of Option in only several mouse clicks in the most extensive library of legal e-forms. Find, download and print out professionally drafted and certified samples on the US Legal Forms website. US Legal Forms continues to be the #1 supplier of affordable legal and tax forms for US citizens and residents online starting from 1997.

Customers who already have a subscription, need to log in directly into their US Legal Forms account, get the Mississippi Amended and Restated Memorandum of Option see it stored in the My Forms tab. Users who never have a subscription are required to follow the steps listed below:

- Ensure your template meets your state’s requirements.

- If available, read the form’s description to find out more.

- If available, review the shape to see more content.

- As soon as you are confident the form suits you, click on Buy Now.

- Create a personal account.

- Choose a plan.

- Pay out via PayPal or visa or mastercard.

- Download the form in Word or PDF format.

Once you have downloaded your Mississippi Amended and Restated Memorandum of Option, you may fill it out in any web-based editor or print it out and complete it manually. Use US Legal Forms to get access to 85,000 professionally-drafted, state-specific forms.

Form popularity

FAQ

El auditor principal esta encargado de informar sobre los estados financieros de una entidad cuando estos estados financieros manejan informaciA³n financiera de uno o mA¡s componentes de la entidad, abordados por los otros auditores quienes tienen la responsabilidad del manejo de la informaciA³n financiera de un

El proposito de la NIA es establecer y proporcionar lineamientos sobre los que significa un negocio. Por que es relevante para todas las fases de una auditoria y como obtiene y usa el auditor dicho conocimiento.

La Norma Internacional de Auditoria (NIA) 701, ComunicaciA³n de las cuestiones clave de la auditorAa en el informe de auditorAa emitido por un auditor independiente, debe interpretarse conjuntamente con la NIA 200, Objetivos globales del auditor independiente y realizaciA³n de la auditorAa de conformidad con las Normas

La Norma Internacional de Auditoria (NIA) 330, Respuestas del auditor a los riesgos valorados, debe interpretarse conjuntamente con la NIA 200, Objetivos globales del auditor independiente y realizaciA³n de la auditorAa de conformidad con las Normas Internacionales de AuditorAa.

La Norma Internacional de Auditoria (NIA) 600, Consideraciones especiales-AuditorAas de estados financieros de grupos (incluido el trabajo de los auditores de los componentes)", debe interpretarse conjuntamente con la NIA 200, Objetivos globales del auditor independiente y realizaciA³n de la auditorAa de conformidad

La NIA 600 establece los lineamientos que debe tener en cuenta un auditor para realizar la auditoria de grupos, el modo de proceder ante el encargo y cA³mo deber ser la comunicaciA³n que el profesional contable deberA¡ mantener con los auditores de las empresas componentes del grupo.

La NIA-ES 706 (R) desarrolla las circunstancias en las que el auditor ha de considerar incluir en el informe de auditoria pA¡rrafos adicionales que sean relevantes para comprender los estados financieros o la auditorAa en sA, la responsabilidad del auditor o el propio informe de auditorAa.

El proposito de esta Norma Internacional de AuditorAa (NIA) es establecer normas y proporcionar lineamientos sobre los procedimientos que deben seguirse cuando se conduce una auditorAa en un ambiente de sistemas de informaciA³n computarizada (SIC)1.

Esta Norma Internacional de Auditoria (NIA) trata de la responsabilidad que tiene el auditor de formarse una opiniA³n sobre los estados financieros. TambiA©n trata de la estructura y el contenido del informe de auditorAa emitido como resultado de una auditorAa de estados financieros.